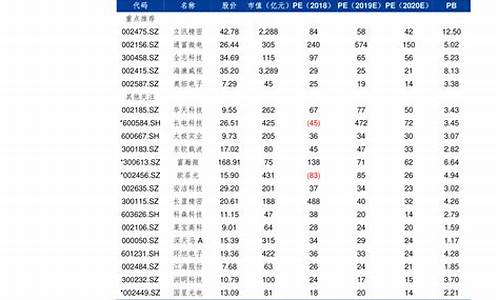

2020年原油价格走势分析最新消息_2020年原油价格走势分析最新

1.即将突破50元/吨调整线!国内油价下周或迎年内“第三涨”

2.原油走势

3.2020年我国原油消费总量中进口原油15.42亿吨原油消费总

第一个原因是薄利多销,石油国在疫情期间及之前,都抱有想要低价卖出来增加需求。你也想我也想,反而造成博弈中价格竞争的结果,跌的一塌糊涂。

第二个更重要的原因,就是答主说的俄罗斯跟沙特阿拉伯没有商讨好,其实跟第一个原因也有点关系吧。

第三个便是疫情,这里我从另外一个角度上分析。我们知道我们每一天都要用石油。问题来了,疫情期间汽车用的少了,国有的石油企业存着一大笔石油,用都用不光,干嘛要买?(?_?)。

第四个,还有一个很重要的原因。我们知道美元价格和石油成负相关关系。我们人很惊奇地发现在疫情期间美元涨价居然不跌。这其实也是很好理解的,但是我在这里不说。因为美元涨了,因此,石油成本高了。我们知道石油美元,石油美元,以美元来计价。因此,需求减少了。跌的稀里糊涂。

不同于另外一位答主。我认为这种协调不当以及其他的目的,只能算是直接原因。疫情才是石油持续暴跌的根本原因。光是协调不当。是不能造成长期的影响。

即将突破50元/吨调整线!国内油价下周或迎年内“第三涨”

中石油上半年巨亏300亿,从最近几年的情况来看,中石油基本上年年处于亏损的状态。

在上个月27日的时候,中石油发布了2020年半年度的报告,根据报告显示,中石油上半年实现营收9290.45亿元,同比下滑22.3%,亏损高达299.83亿元,再创下最差半年报的新纪录。同时,在2020年上半年,中石油公司的经营支出为9350.88亿元,同比下降16.9%。其中,购、服务及其他支出为6271.88亿元,同比下降21.2%;员工费用(包括各类用工的工资、各类保险、住房公积金、培训费等附加费)为607.46亿元,同比下降6.6%;勘探费用为105.69亿元,同比下降13.8%;销售、一般性和管理费用为298.83亿元,同比下降8.6%。

事实上,在今年的上半年,中石油公司在成本控制和资本支出方面都进行了了一定的控制,但是还是出现300亿的亏损。不过,对于中石油这样的财报,其实公众也是并不惊讶的,毕竟最近这些年中石油的情况基本上都是这样。从某种意义上来说,300亿对于中石油这个庞然大物而言简直就是是“毛毛雨”,因为亏损已经成了常态化,股市里的“韭菜们”似乎是看不到发芽的希望了,然而这并不会改变其市场垄断的事实。

不过,既然亏损了,那就必然是有原因的,那么,中石油为何会亏损?

我们知道,在今年的上半年,由于疫情的持续影响,油价下降、需求萎缩,大幅冲击了石油行业的中下游业务,炼油和销售业务板块亏损严重。中石油也表示,在过去的半年里,中石油集团实现原油价格为39.02美元/桶,比2019年上半年的62.85美元/桶下降37.9%,剔除汇率影响,平均实现原油价格比上年同期下降35.6%。尽管如此,由于需求的下跌,中石油的业绩还是非常难看,尤其是在分板块业绩上反应明显。从中石油的半年报上来看,在2020年上半年,炼油和销售业务板块贡献了绝大部分的亏损,分别出现亏损105.40亿元和128.92亿元。值得一提的是,虽然这两个板块的亏损非常大,但是中石油的勘探与生产板块实现经营利润103.51亿元,同时,天然气与管道板块实现经营利润143.72亿元。

总结起来,中石油之所以会出现亏损,一是因为疫情原因,二是因为国家油价大幅下跌,三是因为天然气价格政策阶段性调整。

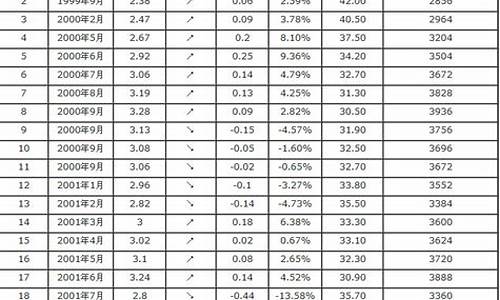

原油走势

2020年8月21日(下周五),国内油价将开启新一轮调价窗口,截止8月14日0时,本轮国内第5个计价工作日,当前原油变化率为1.18%,预计汽柴油油价将上调48元/吨,距离50元/吨调整红线仅一步之遥。在本轮还有5个计价工作日的情况下,国内油价下周五存在上涨的可能性。

国际方面,尽管美国当地时间13日国际油价有小幅度下跌,但前一日美布原油双双涨超2.5%,导致布伦特原油价格一度超过45美元/桶。美国日均原油产量和商业原油库存显著下降,导致国际原油期货价格12日在隔夜市场走高,当日收盘时国际油价显著上涨。

长期来看,随着全球各主要经济体需求复苏,国际油价仍有进一步上涨的空间。不过,疫情反复、地缘政治风险以及OPEC+产量增加仍将在短期内打压油价走势,近期国内油价已经进入平台期,涨跌反复,震荡收窄。

今年国内成品油价格已经历15次调整,其中10次搁浅、3次下调、2次上涨,汽、柴油价格分别累计下调1630元/吨、1570元/吨。国内油价上一次上涨还要回到1个多月前,7月11日,国内92号汽油每升上调0.08元。以北京地区为例,当前的92号汽油市场价格为5.68元/升,95号汽油市场价格为6.05元/升。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

2020年我国原油消费总量中进口原油15.42亿吨原油消费总

自去年10月份以来,国际油价首次突破每桶50美元。现在好像是时候更改此前对油价的预期了。那个时候我预测称,每桶50美元将成为国际油价长期徘徊的水平,将是油价的一个天花板。

在国际油价仍在每桶60美元以上时,几乎所有的人都认为每桶50美元将是原油开始反弹的低点。毕竟那个时候,所有的人都在预计国际油价将涨至每桶75美元以上。沙特阿拉伯和俄罗斯都需要油价处在100美元附近来平衡他们的财政预算。油价处在每桶50美元以下被认为是不可持续的,原因是这将会把美国页岩油企业挤出原油市场。

去年上半年,国际油价一直在每桶50美元到每桶70美元之间上下徘徊,在2015年8月份,国际油价跌破每桶50美元,当时以美国为首的国家取消了对伊朗的经济制裁,这意味着伊朗重返国际原油市场,原油市场的供给量大幅上涨。

从那以后,油价每桶50美元一直都是国际油价的天花板。但是现在国际油价已经涨超了每桶50美元,那么50美元会不会成为国际油价的地板呢?

许多投资者都希望50美元是油价的地板。对冲基金以及一些投机分子已经开始大幅做多原油期货,目前做多原油期货的主力合约在纽约期货已经达到了555000份,创下历史新高。上一个创纪录的高点是在2014年国际油价达到每桶120美元之前,为548000份合约。

投机热情高涨通胀是市场将要再次暴跌的可靠前兆。更重要的是,从经济的基本面上看,每桶50美元是国际油价的天花板,而不是地板。

这种情况和2015年1月份有点相似,目前国际原油市场已经不是石油垄断组织OPEC所能左右的了。主要原因如下:1)新的原油供给源出现;2)能源技术的进步;3)国际大环境的限制;4)和其它大宗商品一样,目前油价是在多种竞争机制下形成的。

1985年到2004年的20年内这种情况就出现过,过去18个月内,原油现货市场的表现就体现了油价是在竞争机制先形成的。因此在原油期货市场上,2020年交割的原油价格已经从一年前预期的每桶75美元,下降至每桶56美元。

可以说目前国际油价就是由竞争机制形成的。

如果这种竞争机制能够持续下去的话,那么产油国就不能按照的自己的需要和意愿来决定国际油价。沙特和俄罗斯都非常希望国际油价能够达到每桶70美元到80美元,以便平衡它们的预算。虽然产油国希望原油价格达到那个水平,但是并不意味着它们能够实现那个目标。另外铁矿石生产商和铜企业也无法为了完成股东的收益预期来任意决定铁矿石和铜的价格。

如果国际油价一直处于每桶50美元以下且反弹无望,那些负债沉重的页岩油企业将宣布破产。这些页岩油企业的资产要么被银行收走,要么被其它资金更加充裕的企业买走。页岩油企业被收购之后照样会按照收购方的要求继续生产石油。

很显然原油价格的定价机制的变化主导了原油市场的价格的形成,这也将决定原油价格将处在每桶50美元附近。这种情况出现在4月17日OPEC国家没有达成一致的产油协议。会议也没有说服沙特、俄罗斯以及伊朗协同一致进行减产。

现在主要的产油国几乎都明确承认,不管国际油价有多低,也不管国际市场上原油供过于求的状况有多严重,他们都将进一步扩大石油产量。像铁矿石这样的大宗商品市场一样,原油的市场的竞争也非常地激烈。

许多教科书里都认为价格都是由最后一个提供商的边际成本决定的。

从现在起,产油企业应该为自己设定一个边际成本的上线和下线。目前沙特阿拉伯、伊拉克、伊朗以及俄罗斯的产油成本比较低,但是只要国际油价在每桶25美元以上,这些国家都会全力生产石油。二美国的页岩油和加拿大的石油企业在国家油价突破每桶50美元之后才会大幅增加石油产量,但是实际情况是,油价近期不会涨超50美元太多。

现在还无法预测原油的供给量和需求量,因此原油市场仍将波动不断。在1985到2004年间,国际油价在竞争中形成,那个时候国际油价在数个月内就可以涨超1倍或者跌超50%。因此国际油价再次跌至每桶28美元附近也不是不可能的。

73.54%。于2022年的时候我国原油消费总量占比进口原油15.42亿吨原油消费的73.54%,原油是指未加工处理的石油。是一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。