世界原油价格跌至20美元附近背后的原因是什么_原油跌破20美元

1.影响原油价格波动的因素有哪些?

2.影响原油价格波动的因素有哪些?

3.今年油价大跌的原因

4.20世纪80年代的油价大震荡

炼油厂分两种,一种是自自炼的炼油厂,而另一种却是进口石油的炼油厂。在石油下跌超低位运行时的命运是不同的。对于海外进口石油的加工类炼油厂是一种产能提升的机会,而自炼厂却是可能出现大规模亏损而必须减产或停产的窘境。

石油的开成本应该是以美国的页岩油开成本为最高,预计要达到50美元/桶;而沙特的石油开成本最低,仅9美元/桶;与之对抗的俄罗斯石油成本也要达到20美元/桶。可我国的石油开成本一定是高于俄罗斯的20美元/桶,预计还要超过30美元/桶。

在目前国际石油价格跌到了20美元/桶附近,那么通过进口石油进行加工生产汽油等产品会更加合适,加大进口石油的炼油厂生产能力,而减少自自炼石油加工的油田生产是当务之急。这也是会出现的冰火两重天的状况。

国际油价继续保持着低位运行,那么石油销售总量还会继续增加,在逐步倾向通过进口石油进行加工的情况下,加工型的石油冶炼厂的生产能力会达到饱和,而石油提炼加工一般会按重量的计算,而不是按价格来考虑,即便加工费单价会有所跌幅,可也不会太大。这样对于这些炼油厂却是一种机会,也是收入增加的最佳时机。

在石油价格大跌的情况下,会出现两个不同的状况,也可以说是:“一半是海水,一半是火焰!”进口石油加工型炼油厂火爆,自炼型石油企业会处于半熄火状况。

国内油价有实行地板价(40美元),长期现在这个国际价进口原油油企业利润肯定也大,同时也会减少开加大进口,但是在中国背后有大量企业同时也处在转型阶段,中低端大多数,大部分企业一年利润就7%上下,如果国内没有地板价政策,会导致严重通缩,原油是大宗商品进口量也大,不取地板价,很多工业品价格到时都要下降(类似猪肉,商店加价连其它肉也要加价,商店和餐饮店加价的幅度利润又大于自己进价的加价幅度,本来他一斤肉要多进价1元,他可以卖分摊给消费者多赚点不止多赚一元,油价影响力远大大于猪肉),整体利润下降(油成本下降,但 社会 全商品价格降影响更大,企业损失更大,加上库存都要降,工资和利息很难降,一些企业倒闭),油企影响不大,油价太低,在中国弊大于利。油价太高也是弊大于利,太高国家有补贴。

不会的!

原因请看《石油价格管理办法》

国际油价低价运行,但国内成品油油价有保底,不会低于40美元,所以国内炼油厂是可以正常盈利的。

另外我国是最大的石油进口国,2019年中国进口了约5亿吨石油原油,进口总金额约为2413.2亿美元。如果国际油价继续保持低价位运行,那么对于我们来说还能节省一大笔原油成本呢,不过这也会有一个问题,就是进口石油便宜了,那么对国内石油开企业来说就会有打击,这时上面规定中的第二条就生效了,建立 油价调控风险准备金, 对于低于40美元进口的石油多出来的利润要全部纳入这个准备金,所以对于国际油价下跌而产生的这部分蛋糕,油企也是吃不到的。

那么这个风险准备金有什么作用呢?

这个准备金会设立专项账户存储,主要用于节能减排、提升油品质量及保障石油供应安全等方面。

我觉得国际原油价格下降对于国内炼化企业而言,带来的不尽然是利好,还需具体情况具体分析。

首先,从过往经验来看,所经历过的成品油价格暴跌大多数情况下是与原油价格变动相一致的,且基于需求回升的支撑,可作出成品油价格降幅低于原油降幅的判断。但何时能够用到这部分低价原油,取决于接下来一段时间炼油厂、贸易商前期高价原油库存的消耗速度。同时为了应对库存增长而销售不畅的问题,炼油厂都普遍降低了原油加工量。 社会 库存情况则明显不同。而原油价格跌至目前的水平,使贸易商陷入尴尬境地:闲置库容较少,目前需要考虑的是是否要继续抄底,这样一来则会面临库容不足,以及前期抄底过猛,手头没有更多的闲置资金。不知应该“持货待涨”还是“抛货止损”。

再看炼油厂的利润情况,很多炼厂在去年所进的高价原油尚未加工完,加工成本非常高,利润情况不乐观;另一种情况下,如果加工的是现货原油,炼油利润则不断攀升。这意味着成品油的跌幅远没有现货跌幅高。如果按照3月9日的现货价格计算,炼油利润已经达到了1300元/吨。

“如果你控制了石油,你就控制住了所有世界经济;如果你控制了货币,你就控制住了整个世界。”或道破了委内瑞拉经济出现危机的原因之一,要知道,原油收入几乎占据委内瑞拉96%的外汇来源。而一旦原油的销路或原油换汇来源被限制,委内瑞拉经济则会陷入流动性困境。今天,事情再起新变化,委内瑞拉的经济状况或变得越来越糟糕。

在全球能源正处于大转型的时代,传统石油国自身正面临着来自新能源经济的诸多挑战。与此同时,石油美元一直是全球石油国的一大桎梏,一旦美元对石油国开启各种限制,石油国则面临无法正常换汇的可能,如本文前面提及的委内瑞拉经济以及美元过去数月对伊朗开启限制正是如此。因此,或只有摆脱对单一经济结构的依赖和向石油美元说不,石油国的经济或才能够避免被动。

接下来我们看看和国际石油经济息息相关的原油行情:

原油昨日小时图上两次上探57位置,但是最终都没有突破,上行压力明显,下方暂时受到56一线支撑,但是此位置也是摇摇欲坠,早盘跌破此位置后可以看跌了!原油当前还是一个56-57盘整震荡的过程,只有完全有效突破此区域后才能进入下一步的走势!操作建议:56.8-57.1做空,止损0.4个点,目标56.3-55.9-55.5。

我认为长期的低油价,加上我国特有的“40美金以下,对成品油进行地板价限价”保护政策,对于炼油企业是非常不利的。

有人会问,原料端石油价格这么低,但成品油价格保持不变,对炼油企业怎么会不利呢?

而除了成品油之外的其他化工品呢?是没有地板价保护政策的。

化工板块向来是产能过剩的,如果长期的低油价,白白给化工企业输送利润,让整个产业无法良性竞争,淘汰。对于产业本身是非常不 健康 的。

这是最大的不利点。

我觉得不会。因为现在中国还是原油进口国,自己生产的原油不够用。国际原油价格低对中国的炼油厂反倒是好事,因为原油便宜啊,成本低啊。趁现在原油价格低,多进口一些原油储存起来。而且中国的成品油价格不大可能大跌,所以国际原油价格一直保持低位,对炼油厂没有坏的影响,反倒可以提高炼油厂的利润

3月24日,布伦特原油期货结算价报27.15美元/桶,相比3月6日“OPEC+”谈判破裂时下挫40%。原油价格暴跌,国内地炼企业日子会好过吗?

理论上,国际油价下跌有利于炼油成本下降,也就是说企业利润会走高。但实际情况真的是这样吗?

这到底是怎么回事?

低价原油还在路上

国际原油价格下跌,地炼企业炼油成本降低,理论上炼油利润向好。但目前,实际情况并非如此。

不过,由于山东地炼企业还在消化前期购进的高成本原油,目前实际炼油利润并不乐观。

熟悉山东地炼的油品行业人士林宇(化名)也表示,很多地炼企业加工的原油还是去年12月、今年1月份到港那批货。此前受疫情影响,2、3月份地炼的开工率较低,市场消耗比较慢。

成品油批发价持续走低

在等待低价原油的同时,成品油批发价格走低也令地炼企业的利润承压。

隆众资讯数据显示,批发端来看,3月24日山东地炼汽油基准价为4854元/吨,较3月1日下降了889元/吨,降幅为15.5%。柴油基准价为5229元/吨,较3月1日下降了496元/吨,降幅为8.7%。

卓创资讯统计数据显示,山东地炼3月24日汽油批发均价(挂牌价)在5010元/吨,较3月1日的5914元/吨下降了15.3%;柴油批发均价(挂牌价)为5266元/吨,较3月1日的57元/吨下降了9.2%。

不只是山东,全国成品油批发价格均呈下滑态势。

国家发改委价格监测中心信息显示,3月份卓创成品油批发价格指数已连续三周下滑。

卓创对全国70个地市成品油市场价格监测最新数据显示,3月第3周(3月16日~3月20日)全国成品油批发价格指数为78.05点(以2010年1月第1周为基期,基点为100点),环比下跌6.42点。其中,汽油批发价格指数为75.45点,环比下跌6.73点;柴油批发价格指数为79.71点,环比下跌6.23点。

多重原因冲击成品油市场

对于批发端价格下跌的原因,杨霞表示,春节后企业延迟复工、交通物流方面的管控措施,使得地炼企业前期就已积攒部分成品油库存。此后又面临原油价格大跌,对成品油市场形成情绪上的打击,中间商对后市原油价格依然看空,整体对购买成品油持观望态度,使得成品油批发端价格承压。

“近两周来,成品油批发市场价格比较混乱。”林宇说,一个多星期之前,有东北的地炼企业以4650元/吨的低价给客户报价,对成品油进行了预售,而当时山东地炼企业基本都还是以高于5200元/吨的价格出售现货。

东北地区的低价预售也对山东地炼形成压力。“当时觉得东北那边降得太多了,市场现货价格不一定要降这么狠,结果只是一周多的时间,山东地炼就降到差不多的程度。”林宇说。

持续补仓使得贸易商库存不断上升。上述贸易商表示,有些贸易商前段时间库存已经补到中高位了,但下游需求不是特别乐观,所以补货的节奏也在放慢。

“前期很多贸易商分担了地炼企业的库存压力,但最终还是要把成品油用掉,现在下游的消耗能力没有原来那么强了,贸易商也不能因为低价就一直拿货,害怕有爆仓的风险。”他说。

隆众资讯3月19日发布的数据显示,当周 社会 库存较上周回落1.62%,整体维持三至六成的水平。该数据调研样本为国内102家 社会 批发企业的商业油库。

原油价格整体暴跌,批发价较月初明显下滑,但近期也可见部分地炼企业调高批发价。

从多个机构监测的数据可以发现,3月20日、24日、25日,国内多家地炼企业成品油批发挂牌价小幅上调,幅度大多在每吨20元到110元。

这是为何?

杨霞表示,国际油价走势、需求、交易情绪等都是影响国内成品油批发价格的因素,近期上调价格与国际油价反弹相关。3月19日国际油价出现上涨,这个利好因素立马被企业抓住放大,于是国内炼油企业跟着上调了价格。

上述贸易商也表示,在国际油价整体走跌时,炼厂调高成品油批发价实际上也是对此前已下单的贸易商的保护。他指出,对老客户而言,挂牌价上调并不意味着成交价上调,还是有优惠。不过即便地炼企业开出大单优惠,现阶段贸易商也会考虑自己的承受能力。

杨霞强调,批发价受到国际油价波动影响,但还是要看需求端。

据金联创数据监测,日前,国营企业成品油出口量相继流出,整体来看,4月份出口总量在529万吨,同比去年下滑0.6个百分点。

成品油需求有望改善

批发价承压,未能阻挡地炼企业复工步伐加快。

隆众资讯统计显示,3月上旬玉皇盛世、滨阳燃化、清沂山、鑫岳化工、联盟石化陆续开工恢复生产,中旬又有胜星化工、昌邑石化、神驰石化开工,仅3月20日左右就有正和石化、华星石化、万达天弘、万通石化开工,预计到3月下旬,山东地炼常减压开工率将从2月中旬最低点的33%骤增至55%以上。

隆众资讯指出,短期内的开工率拉高,成品油产量也会急剧攀升,预计3月下旬山东地炼汽柴油产量将至少比月初增加三分之一以上,供应面压力将凸显。

林宇表示,地炼企业在加快生产,同时也在加快进口原油的步伐。“现在他们想趁原油价格便宜多买一点。前提是一要有钱,二要消化原油库存,要有地方放。”

在许磊看来,在此前原油暴跌的影响下,地炼全面降低销售价格去库存,从而置换高库存原油也是在另一方面加快原油进口的步伐。对原油期货进行点价或是锁价操作,降低原料成本从而抵消成品油销售利润下降的亏损。

上述贸易商也认为,加快生产、尽快用上低价国际原油,能够让目前原油成本压力在未来几个月里释放,拉低一段时间内地炼企业炼油的综合成本。“尽管目前用高价油炼油是亏损的,但是用上低价油后将在后续对这部分的成本形成补偿。”

供应端面临压力,但在业内看来,二季度需求将不断提升,有助于成品油行情的改善。杨霞指出,随着二季度国内经济 社会 活动的恢复,复工复产进度的加快,成品油需求将出现提升,叠加低价油到港成本红利显现,二季度地炼企业炼油利润将出现好转。

炼油厂只是加工石油的企业,赚的是加工费用,从逻辑上来说,国际油价的高低与炼油厂的关系不大,但事实却不是这个样子。

首先,我国炼油厂属于国家的,除了加工石油外,还担负着开石油的任务,大家都知道,我国虽然不是一个贫油国,但回不住人多,所以,我国石油开完全做不到自足,对外依赖达70%,因此,再加上我国石油开成本较高,比美国页岩油成本略低。所以,国际石油一直保持像现在的低价位,会对这些企业形成不小的冲击。再加上国家控股,不管油价的高低,开都是要持续的,从开量到定价,石油企业都没有自主权。所以,国际石油一直保持像现在的低价位,国内炼油厂会受到不小的冲击,但一点可以确认,就是亏的再多,也不会破产,因为背后有国家。

其次,国际低油价是因疫情冲击了石油的需求端,造成需求降低,问题来了,用油的少了,炼油厂的加工量也就降低了,因为下游用油量少了,炼油厂的利润是价差与产量的积,现在产量的降低了,炼油厂的日子自然不好过。

总结:大部分炼油厂自己都是石油的开企业,我国开石油成本太高,低油价会造成不小的亏损,另一方面是疫情冲击了石油的需求,造成了炼油厂的产量降低,所以,如果国际石油一直保持像现在的低价位,国内炼油厂会面临不小窘境。

只要国内车辆有对燃油的大量需求 这都不是问题

影响原油价格波动的因素有哪些?

原油是经济发展过程中的重要能源,原油的价格下降意味着全球性的经济发展衰退.原油价格上涨则说明经济发展良好.那么下面具体给楼主详细讲解:

1、供求关系的影响

供求关系是影响任何一种商品市场定价的根本因素,燃料油也不例外。随着我国经济持续高速的发展,我国对能源的需求也快速增长,到2003年国内燃料油的产量仅能满足国内需求的一半,而进口占到供应总量的半壁江山,进口数量的增减极大地影响着国内燃料油的供应状况,因此权威部门公布的燃料油进出口数据是判断供求状况的一个重要指标。新加坡普式现货价格(MOPS)是新加坡燃料油的基准价格,也是我国进口燃料油的基准价格,所以MOPS及其贴水状况反映了进口燃料油的成本,对我国的燃料油价格影响更为直接。

2、原油价格走势的影响

燃料油是原油的下游产品,原油价格的走势是影响燃料油供需状况的一个重要因素,因此燃料油的价格走势与原油存在着很强的相关性。据对近几年价格走势的研究,纽约商品WTI原油期货和新加坡燃料油现货市场180CST高硫燃料油之间的相关度高达90%以上,WTI指美国西得克萨斯中质原油,其期货合约在纽约商品上市。国际上主要的原油期货品种还有IPE,IPE是指北海布伦特原油,在英国国际石油上市。WTI和IPE的价格趋势是判断燃料油价格走势的二个重要依据。

3、产油国特别是OPEC各成员国的生产政策的影响

自80年代以来,非OPEC国家石油产量约占世界石油产量的三分之二,最近几年有所下降,但其石油剩余可储量是有限的,并且各国的生产政策也不统一,因此其对原油价格的影响无法与OPEC组织相提并论。OPEC组织国家控制着世界上绝大部分石油,为了共同的利益,各成员国之间达到的关于产量和油价的协议,能够得到多数国家的支持,所以该组织在国际石油市场中扮演着不可替代的角色,其生产政策对原油价格具有重大的影响力。

4、国际与国内经济的影响

燃料油是各国经济发展中的重要能源,特别是在电力行业、石化行业、交通运输行业、建材和轻工行业使用范围越来越广泛,燃料油的需求与经济发展密切相关。在分析宏观经济时,有两个指标是很重要的,一是经济增长率,或者说是GDP增长率,另一个是工业生产增长率。在经济增长时,燃料油的需求也会增长,从而带动燃料油价格的上升,在经济滑坡时,燃料油需求的萎缩会促使价格的下跌。因此,要把握和预测好燃料油价格的未来走势,把握宏观经济的演变是相当重要的。

5、地缘政治的影响

在影响油价的因素中,地缘政治是不可忽视的重要因素之一。在地缘政治中,世界主要产油国的国内发生革命或,中东地区爆发战争等,尤其是近期恐怖主义在世界范围的扩散和加剧,都会对油价产生重要的影响。回顾近三十多年来的油价走势不难发现,世界主要产油国或中东地区地缘政治发生的重大变化,都会反映在油价的走势中。

6、投机因素

国际对冲基金以及其它投机资金是各石油市场最活跃的投机力量,由于基金对宏观基本面的理解更为深刻并具有"先知先觉",所以基金的头寸与油价的涨跌之间有着非常好的相关性,虽然在基金参与的影响下,价格的涨跌都可能出现过度,但了解基金的动向也是把握行情的关键。

7、相关市场的影响

汇率的影响。国际上燃料油的交易一般以美元标价,而目前国际上几种主要货币均实行浮动汇率制,以美元标价的国际燃料油价格势必会受到汇率的影响。利率的影响。利率是调控经济的一个重要手段,根据利率的变化,可了解的经济政策,从而预测经济发展情况的演变,以及其对原油和燃料油的需求影响。所以汇率市场和利率市场都对油价有相当的影响。

影响原油价格波动的因素有哪些?

影响原油价格的最要有两大因素跟八小因素,两大因素分别为:

一,原油的供给;

二,原油的需求。

另外还有八小因素:

1,突然性重大政治时间;

2,石油库存变化;

3,OPEC与国际能源署IEA的市场干预;

4,国际资本市场热钱流出或者流入;

5,汇率变动;

6,异常气候;

7,利率变动;

8,税收政策;

除了看这些因素判断原油的宏观走势以外,还需要关注技术面判断原油的微观走势跟具体进场点位。

今年油价大跌的原因

供求关系,原油库存,汇率因素,经济发展状况,突发与气候状况。

习惯上把未经加工处理的石油称为原油。一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体。是烷烃、环烷烃、 芳香烃和烯烃等多种液态烃的混合物。

扩展资料:

原油主要成分是碳和氢两种元素,分别占83~87%和 11~14%;还有少量的硫、氧、氮和微量的 磷、砷、钾、钠、钙、镁、镍、铁、钒等元素。比重0.78~0.,分子量280~300,凝固点-50~24℃。

原油产品可分为石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦等6类。 其中,各种燃料产量最大,接近总产量的90%;各种润滑剂品种最多,产量约占5%。

原油分类

按组成分类:石蜡基原油、环烷基原油和中间基原油三类;

按硫含量分类:超低硫原油、低硫原油、含硫原油和高硫原油四类;

按比重分类:轻质原油、中质原油、重质原油以三类。

参考资料:

20世纪80年代的油价大震荡

一、 国际油价为何遭受重挫

众所周知,此前遭受疫情影响,以及东欧地区的局势冲突,使得国际原油价格一路突飞猛进。这主要源于在后疫情时代,全球各国都需要抓紧时间恢复经济,所以对石油的需求不断增加。

但是疫情期间产油国产量减少,加之俄罗斯的石油难以运输到世界市场上。种种情况下,全球石油市场自然就出现了严重的供不应求现象,故而国际原油价格一路跳跃式上涨。

我国的成品油价格与国际原油价格有着挂钩关系,所以国内成品油价格才会出现多次上涨。但是近来一段时间,国际原油价格却遭受重创,其价格较之前下降了10%。

很多人都不理解,为什么这个时候国际原油价格会出现明显下跌,毕竟无论是疫情的影响,依然存在还是东欧地区的局势变化,对于国际原油价格似乎都是利好影响。其实之所以国际原油价格会突然下降,首先就是受到当下全球经济局势的影响。

全球经济正处于疲软状态,美国作为全球最大的经济体,首当其冲受到冲击。美国的经济局势下滑明显已经不再是什么秘密,而美元和石油之间有着绑定关系。所以在这个时候,因为美元风险增加做空的可能性也是越来越大。

做空的可能性在不断增加,就会使得大宗商品的交易出现大跌的现象。而近段时间,大宗商品交易市场的表现似乎也在证明着这一点。根据相关消息可知,WTI原油在日内便遭受冲击,每桶原有的价格已经到了101.65美元,下跌8%。

而布伦特原油在日内的价格已经变为了每桶105.75美元,与此前相比下跌幅度达到了7%。即便是白银和黄金的价格也遭受了冲击,白银的下跌幅度已经达到了4%,黄金的下跌幅度则是为2.2%。

其次无论是欧元的变化还是美元的走向,也对国际原油价格造成了冲击。据悉在今年7月5日的晚上,比特币汇率引起了人们的高度关注。尤其是欧元兑换美元,跌落近20年以来的最低点,更是使得全球市场都出现震荡。

据悉当日美元指数的涨幅曾一度达到1.1%,这也是美元涨幅在20年以来的最新高度。美元的疯狂上涨,再加上欧元受此影响突然崩溃,都使得欧美股票市场呈现一片大跌的景象。在这样的影响之下,大宗商品价格自然会下跌石油更是首当其冲。

最后就是因为多达19个国家,对欧洲地区的经济发展表示看衰。

据悉此次看衰也是从2020年5月以来的最低点。对于欧洲经济发展的看衰,再加上此前东欧地区的局势变化造成了天然气价格暴涨。这也就使得欧元的价值,在短期内出现了严重下跌。

欧元下跌在短期内虽然使得原油价格上涨,但是在上涨周期过去之后迎来的必定就是大幅度下跌。从这一方面也能够看出国际经济形势疲软的现状,无论怎样国际原油价格受挫已是事实。

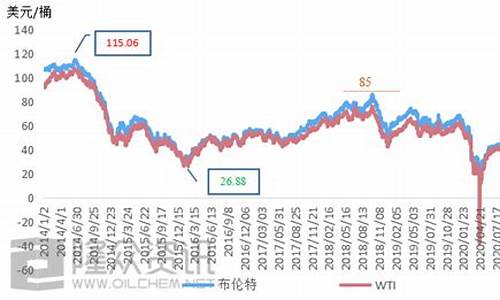

从1981年起,国际油价连续5年大幅下降。随后,1986年又发生了席卷整个西方世界的“油价战”,引起国际原油价格的暴跌。

从20世纪70年代中期以来,石油供应前景不明和油价的大幅上涨,都使西方石油工业的发展趋势和基本结构发生了一系列新的重大变化。西方主要国家能源消费的增速开始大大降低,从石油输出国组织(OPEC)进口的石油减少了。

进入80年代以后,随着西方世界1980—1982年严重的周期性经济危机的爆发,西方世界能源需求由增长迟缓变为负增长,其中石油需求量的下降幅度尤大。接着,整个西方石油工业,从上游的油气勘探和开,到下游的储运、炼制和销售,迅速陷入一场全面的和严重的生产能力过剩的危机之中。在国际市场上,石油由供不应求和被疯狂抢购变为销售困难,油价由暴涨转为跌落,竞争激烈,生产大幅度下降。从19年到1983年,世界市场日消费量减少590万桶(1桶=0.16立方米),从5160万桶降至4570万桶,向OPEC提出的石油需求量比19年降低了43%。

面对油价下跌和市场份额缩小,OPEC在1983年第67届特别会议上,将原油的官价下调至每桶29美元,并决定“限产保价”。规定最高日产量1800万桶(19年最高日产3100万桶),并规定每个成员国的限额。由于OPEC内部分歧较大,考虑到其他成员国减产的难度,而让沙特阿拉伯承担“浮动产油国”的角色。OPEC试图通过“限产保价”来等待世界石油需求重新增加和油价回升,但此举却使其石油产量和市场份额不断下降。到1985年,其日产量已降至1847万桶,市场份额也从19年的47.8%降至30.1%。

1985年12月,OPEC第76届部长级会议正式宣布以“减价保产”争夺市场份额来取代过去的“限产保价”政策,国际石油市场由此出现了大混乱,导致1986年的“油价战”和油价暴跌。1985年12月9—12日的三天内,布伦特原油价格每桶下降5美元。到1986年1月20日,布伦特原油价格下降到每桶仅19.5美元,这是自1980年以来该油价首次跌破20美元。2月18日,伦敦现货石油市场交易活动完全停止。3月4日,美国西得克萨斯中质原油价格跌到每桶11.98美元。7月23日,国际石油价格已跌破每桶10美元大关。同日布伦特原油价格下跌到每桶只有8.5美元。而7月30日,在地中海装上油轮的沙特阿拉伯轻质油价格每桶只有6.8美元。油价由1985年11月的31.75美元/桶,降至1986年4月的10美元/桶,降幅达70%。至此,油价基本上跌至谷底。

此后,经过一系列的会议,到1986年10月,OPEC基本就产量问题达成协议,并提出恢复OPEC官价。就在第79届部长级会议结束后的1986年10月29日晚,担任沙特阿拉伯石油部长25年之久的风云人物亚马尼被宣布解职,他的解职也宣告了据称是由他所发起的这场油价大战落下了帷幕。

1986年12月10—20日,OPEC第80届部长会议决定,从1987年1月1日起,OPEC的“参考价格”为每桶18美元;1987年上半年,不包括伊拉克在内的OPEC 12个成员国的石油产量限额为每天1580万桶。会议改变了1985年“限价保产”的政策,又回到“限产保价”的老路上来,只不过其油价是每桶18美元,比一年前低了10美元。到此“价格战”基本结束。

这次油价大震荡给石油生产国和石油消费国都带来了巨大的冲击,对其后的国际石油形势带来了重大的影响。此后,各西方主要石油公司纷纷提出了新的发展战略,以适应新的市场形势。新战略的主要内容体现为以下几方面:

(1)重新突出强调要坚持“一体化”体系。

尽管各西方主要石油公司在历史上一直是“垂直一体化”的石油公司,但在20世纪70年代中期到80年代初期曾一度不再多谈这一问题,而且在80年代初还曾出现过要实行“非一体化”的说法。经过1986年油价暴跌之后,各公司又重新提出要坚持“一体化”,以确保公司的业务平衡和财务稳定。

(2)在油价低落和竞争加剧的形势下,各大公司纷纷强调实施“最优原则”。

BP石油公司在1988年和1989年春就曾反复强调,它的“基本哲学”是“最优选择”,即“把力量集中在我们擅长的事情上,进行投资使它变成更好”,“关闭或卖掉”不合这一“标准的业务”,决不“充当二流角色”。

(3)坚持把取得新的油气放在压倒一切的首要地位。

在低油价的条件下,仍大力进行油气的勘探开发,同时,强调对已有的油气的开补偿率。

1986年和1988年油价大幅度下跌后,各西方主要石油公司的上游业务利润也急剧下降,但各公司依然强调上游业务的重要性。1988年壳牌集团的石油投资达81亿美元,其中用于上游部分的占64%。埃克森公司1987年宣布“同其他石油公司一样,找到新的合理价格的油气供应已经成为一项压倒一切的目标”。

(4)大力加强兼并和收购活动。

为了解决储量紧急和勘探无重大突破并且费用日益困难的问题,兼并和收购也成为各西方主要石油公司取得新的油气的最重要手段之一,其地位已不亚于甚至超过勘探所获。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。